نرم افزار بهای تمام شده Dynamics NAV

نرم افزار حسابداری صنعتی یا بهای تمام شده درواقع ماژول مالی و حسابداری نرم افزار ERP مایکروسافت راهکار جامع و شناختهشده جهانی و یک راهحل لجستیک عمومی است. که راهحلهای مالی و حسابداری را برای ردیابی و تجزیه و تحلیل تمام اطلاعات مالی شرکت شما ارائه میدهد. درواقع هسته اصلی هر نرم افزار ERP ماژول مالی آن است. که باید بتواند در یکپارچگی با تمام ماژولهای نرم افزار و با گردآوری هزینهها و درآمدها از سطح سازمان، بهای تمام شده و درآمدهای شرکت را مدیریت و بهینهسازی کند.

داشتن نرم افزار حسابداری بهای تمام شده دغدغه بسیاری از سازمانهاست که با نرم افزارهای حسابداری رایج قادر به محاسبه آن نیستد. نرم افزارهای ERP با یکپارچگی تمامعیار با تمامی فرآیندهای موردنیاز یک سازمان ازجمله مدیریت وظایف، مدیریت حسابداری تحلیلی، موجودی، جریان نقدینگی، هزینههای تولید، هزینههای حسابداری، حمل و نقل، تدارکات و داراییهای ثابت، اطلاعات مالی و هزینهها و درآمدهای مربوط به سازمان را جمعآوری کرده تا بتوانند درنهایت بهای تمام شده تولید (Cost Accounting) که محاسبه دقیق آن غایت پیادهسازی هر نرم افزار ERP ای است را محاسبه نماید.

چالش محاسبه بهای تمام شده در سازمانها، از مسئله تا راهحل

بارها شده است هنگامی که کالایی را خریداری میکنیم هزینههای رفت و آمد خود را نیز محاسبه میکنیم تا درنهایت متوجه شویم تهیه آن کالا بهجز هزینه مستقیم خرید، درمجموع برای ما چه هزینهای داشته است. حال تصور کنید در مسیر رفت و آمد مجبور باشید برای پارکینگ نیز هزینهای پرداخت کنید، در این صورت آن را نیز جز هزینه خود در نظر خواهید گرفت. در تمامی این حالتها ما به دنبال محاسبه بهای تمام شده کالایی هستیم که خریداری کردهایم.

حال اگر شما تنها بهقصد خرید آن کالای مشخص از خانه خارج نشده باشید و به چندین کار که یکی از آنها خرید کالای مذکور باشد بپردازید، تنها بخشی از هزینههای پارکینگ را به کالاهای خریداری شده خود اضافه میکنید و نه همه آن را و اینگونه مفهوم تسهیم نیز در این مثال ساده مطرح میشود.

این چالش کوچک روزمره برای ما، در کسبوکارها عمدتا تبدیل به یک چالش بزرگ میشود؛ چراکه سازمان دارای محصولات و هزینههای مستقیم و غیرمستقیم متعدی است که میبایست درنهایت بهدرستی طبقهبندی و تسهیم شود تا هم در محاسبه بهای تمام شده کالاها خود را نشان دهد و سازمان بداند در نهایت تولید (یا تأمین) یک واحد کالا با در نظر گرفتن تمامی هزینههای مستقیم و غیرمستقیم مرتبط چه هزینهای داشته است و درنتیجه بتواند قیمتگذاری فروش را بهدرستی و بهطور رقابتی انجام دهد. در ضمن لازم است سایر هزینههای سازمان بهدرستی شناسایی شود و درصورت سود و زیان شرکت به نمایش درآید.

محاسبه بهای تمام شده در شرکتهای تولیدی بهمراتب دشوارتر نیز هست. یک شرکت تولیدی را تصور کنید که برای تولید مجموعهای از کالاها و ارائه آن به بازار فعالیت میکند. این شرکت برای محاسبه بهای تمام شده خود لازم است علاوهبر هزینههای مستقیم نیروی انسانی و ماشین آلات و مواد اولیه که مستقیم در تولید محصولات درگیر هستند، هزینههای سربار و هزینههای ستادی خود را که در ارتباط با کالاهای تولیدی است نیز بهدرستی تسهیم کند و در محاسبه بهای تمام شده لحاظ کند.

هزینههایی مانند هزینه رستوران، نگهبانی یا کالاهای مصرفی مانند کاغذ و خودکار که مربوط به بخش تولید و برای تولید کالا هستند باید لحاظ شوند. بنابراین تعدد هزینه کردها و مشترک بودن برخی هزینه کردها در کنار دشواری تقسیم و جداسازی هزینههای مربوط به تولید، محاسبه بهای تمام شده را در بسیاری از سازمانها به یک چالش جدی تبدیل کرده است.

حسابداری صنعتی و بهای تمام شده کالای فروش رفته

با توجه به توضیحات فوق، یک بار دیگر تعریف بهای تمام شده را مرور میکنیم: به هزینههای مستقیم مرتبط با تولید کالاهای فروخته شده در یک شرکت، بهای تمام شده میگویند. بنابراین بهای تمامشده عبارت است از کلیه هزینه مواد مصرفی که برای تولید کالا مصرف شده و همچنین هزینههای مستقیم نیروی کار تولید که در بخشی از تولید کالای مربوطه درگیر هستند. هزینههای نظیر توزیع و فروش که جزء هزینههای غیرمستقیم به شمار میآیند، در محاسبه بهای تمام شده در نظر گرفته نمیشوند. هرچند هزینههای غیرمستقیم در ارتباط با تولید باید لحاظ شود.

به دلیل اینکه بهای تمام شده کالای فروش رفته (COGS) در قالب صورت سود و زیان پدیدار شده و درنتیجه برای محاسبه حاشیه سود ناخالص شرکت از درآمدهای سازمان کسر میشود، اهمیت حسابداری بهای تمام شده تبدیل به یک اولویت برای سازمانها میشود.

حسابداری بهای تمام شده یا حسابداری صنعتی، نام زیرشاخهای از رشته حسابداری است که در آن اموری مانند جمعآوری اطلاعات مربوط به هزینهها، محاسبه بهای تمام شده کالا/خدمات و بررسی روشهای کاهش بهای تمام شده انجام میشود. این فعالیتها بهوسیله تجزیه و تحلیل گزارشات و بررسی شیوههای تولید است. روشهای مختلفی برای محاسبه بهای تمام شده وجود دارد که بر اساس نوع و ماهیت کسبوکار سازمان و کالاها مورد استفاده قرار میگیرد. ازجمله مهمترین روشهای مورد استفاده عبارتاند از:

- Average (میانگین موزون)

- Standard (استاندارد)

- FIFO

- LIFO

- Specific (شناسایی ویژه)

عوامل موثر در محاسبه بهای تمام شده

بهطور کلی عوامل و قوانین موثر در محاسبه بهای تمام شده ساده هستند و آنچه محاسبه بهای تمام شده را دشوار میکند نه قوانین آن، بلکه عملیات آن، دادههای قابل اعتماد و درنهایت تسهیم و تقسیم صحیح هزینهها میباشد. اجزای اصلی محاسبه بهای تمام شده کالا عبارتاند از:

- هزینه مواد مصرفی (مبتنی بر مصرف مواد)

- هزینه دستمزد مستقیم (نیروی انسانی مستقیم تولید)

- هزینه سربار تولید (هزینه هایی نظیر دستمزد غیرمستقیم و استهلاک و مصرفی خط)

بهعبارت دیگر هر هزینهای که سازمان انجام میدهد تا کالای تولیدی (یا بازرگانی) با وضعیت قابلفروش به انبار برسد باید در این محاسبه لحاظ شود. همانطور که میبینید قواعد محاسبه بهای تمام شده ساده هستند اما چرا محاسبه بهای تمام شده یک چالش برای بسیاری از سازمانها است؟

انجام عملیات موردنیاز برای محاسبه بهای تمام شده پیچیده است و بدین منظور 2 عنصر کلیدی زیر لازم است تا بتوان این عملیات را بهدرستی انجام داد:

- وجود دادههای دقیق، ساختاریافته و قابلاعتماد در سازمان

- وجود زیرساخت مناسب برای انجام عملیات مربوط به طبقهبندی و تسهیم هزینهها

وجود عوامل فوق در کنار وجود دانش حسابداری بهای تمام شده و شناخت روشهای مختلف، میتواند نقشی اساسی در محاسبههای تمام شده ایفا نماید.

دادههای دقیق، ساختار یافته و قابل اعتماد

دادههای هزینهای ورودی اصلی انجام عملیات محاسبه بهای تمام شده هستند. تمامی هزینهها باید ساختاریافته و دقیق و قابلاعتماد باشد و بهصورت متمرکز و بدون مغایرت در دسترس باشند. وجود مغایرت و خطا در دادهها و همچنین گسسته بودن دادهها در سیستمها و زیرسیستمهای جزیرهای مختلف سازمان و چالش جمعآوری آنها یکی از مشکلات سازمانها میباشد. بنابراین یکی از جنبههای مهم محاسبه بهای تمام شده دسترسی به دادههای منظم و دقیق سازمان در یک بستر مناسب است.

دادههای هزینهای ورودی اصلی انجام عملیات محاسبه بهای تمام شده هستند. تمامی هزینهها باید ساختاریافته و دقیق و قابلاعتماد باشد و بهصورت متمرکز و بدون مغایرت در دسترس باشند. وجود مغایرت و خطا در دادهها و همچنین گسسته بودن دادهها در سیستمها و زیرسیستمهای جزیرهای مختلف سازمان و چالش جمعآوری آنها یکی از مشکلات سازمانها میباشد. بنابراین یکی از جنبههای مهم محاسبه بهای تمام شده دسترسی به دادههای منظم و دقیق سازمان در یک بستر مناسب است.

زیرساخت مناسب برای انجام عملیات مربوط به طبقهبندی و تسهیم هزینهها

درصورتیکه دادههای موردنیاز در دسترس باشد، سازمان نیاز به بستری دارد که بتواند دادههای هزینهای خود را دستهبندی نمایند، مراکز هزینهای مرتبط با کسبوکار خود را ایجاد نماید و آنها را براساس پارامترها و فرمولهایی که به نیاز سازمان مطابق دارد، تقسیم و تسهیم نمایند.

بسیاری از سازمانها اکنون این عملیات را در نرم افزارهای عمومی نظیر اکسل انجام میدهند. که علیرغم قدرت اکسل، تخصصی نبودن نرم افزار و حجم بالای عملیات دستی و فعالیت براساس سلیقه و روش افراد و همچنین آپدیت نشدن فایلها و بهروز نبودن اعداد منجر به دشواری عملیات و عدم استانداردسازی فرآیند میشود.

بر این اساس سازمان به بستری نیاز دارد که بتواند بهصورت استاندارد ساختار هزینهای خاص خود را ایجاد نماید و بر اساس اصول و روشهای استاندارد هزینهها را تسهیم نماید تا علاوهبر محاسبه بهای تمام شده دقیق، سایر هزینهکردها ازجمله هزینههای اداری، فروش و هزینههای عمومی بهدرستی محاسبه شود تا در صورتهای مالی ارائه شود.

نرم افزار محاسبه بهای تمام شده، افسانه یا واقعیت؟

اگر منظور از نرمافزار بهای تمام شده یک نرمافزار جدا و ضمنا آماده باشد که بطور پیشفرض قواعد و جزییات کسبوکار شما را پیشبینی کرده باشد و بهسرعت و خودکار بهای تمام شده کالاها/خدمات را محاسبه کند، یک رویای شیرین اما دستنیافتنی است.

محاسبه بهای تمام شده و بهطور کلی حسابداری صنعتی در هر سازمان با سازمان دیگر متفاوت است؛ به این دلیل که ساختار هزینهکردها و نحوه تسهیم آن اساسا قابل استانداردسازی برای هیچ دو شرکتی نیست که درنتیجه بتوان با در اختیار داشتن یک نرم افزار جدا و ورود اطلاعات بهصورت دستی به آن بهای تمام شده صحیح را بهعنوان خروجی دریافت کرد. بنابراین میتوان عنوان کرد محاسبه درست و دقیق بهای تمام شده در هر سازمان نیازمند تحلیل و پیادهسازی ساختار صحیح اطلاعاتی و عملیاتی برای حصول نتیجه موردنظر است.

با این وجود راهکار چیست و سازمانها چگونه میتوانند پاسخ مناسبی به این مسئله اراده دهند؟ در ادامه به پاسخ این سوال خواهیم پرداخت.

محاسبه دقیق بهای تمام شده چگونه محقق میشود؟

واقعیت همه کسبوکارها، ارتباط تنگاتنگ و درهمتنیده تمامی فرآیندهای سازمان ازجمله خرید، فروش، تولید، انبار، مالی حسابداری و بهای تمام شده است. بهترین زیرساخت برای محاسبه بهای تمام شده نیز باید بتواند این درهمتنیدگی و ارتباط پیوسته فرآیندها سازمان را نمایندگی کند و تمامی زنجیره ارزش سازمان را در یک بستر یکپارچه ببیند. همچنین لازم است از نظر ساختار اطلاعاتی، دارای ساختار استاندارد در دیتابیس باشد و بهروشهای (Best Practices) اثباتشده و نیز استانداردها در حوزه مالی-حسابداری و حسابداری صنعتی را پشتیبانی نماید و زیرساخت لازم برای طبقهبندی، دستهبندی، تقسیم و تسهیم را فراهم آورد.

شناختهشدهترین بسترها در دنیا با ویژگی فوق راهکارهای ERP استاندارد هستند. راهکار جامع برنامهریزی منابع سازمانی یا بهطور خلاصه ERP شامل طیف گستردهای از فعالیتها و فرآیندها است که از طریق ساماندادن به تمامی دادهها و فرآیندهای سازمان در یک راهکار واحد و با ایجاد دیتابیس اطلاعاتی منظم، پیوسته و دقیق به بهبود عملکرد سازمان منجر میشود. ERP های استاندارد راهکارهای داده-محور هستند و میتوانند مسئله دادههای صحیح و برخط از تمامی فرآیندها را در سازمان حل نموده و تبدیل به یک منبع موثق برای سازمان شود. توجه داشته باشید که ERP در ابتدا یک مفهوم مدیریتی است و سپس ابزارهای متنوعی توسط شرکتهای بزرگ نرمافزاری نظیر مایکروسافت نیز بر روی این مفهوم توسعه داده شده است.

نرم افزارهای برنامهریزی منابع سازمانی (ERP) سیستمهایی هستند که دادههای موجود در سراسر سازمان را یکپارچه میسازند و در زمان مناسب بر اساس سطوح دسترسی در اختیار کاربرانی قرار میدهند که به آن نیاز دارند. چنین سیستمی به تمامی افراد یک مجموعه اجازه میدهد تا حتی با وجود پراکندگی جغرافیایی در هماهنگی کامل با هم کار کنند.

راهکارهای استاندارد ERP، علاوه بر متمرکز کردن دادههای سازمان در تمامی حوزههای فرآیندی اصلی ازجمله خرید، فروش، مالی، تولید انبار، پروژه، مدیریت سرویس و خدمات و همچنین منابع انسانی، ابزار و زیرساخت لازم برای محاسبه بهای تمام شده، دستهبندی و طبقهبندی دادههای هزینهای و تسهیم آن ها را فراهم میکند. همچنین با توجه به اینکه سیستمهای ERP، صرفا نرم افزار نبوده و نیاز به خدمات استقرار و پیادهسازی دارد، لذا نیازمندیهای هر مجموعه در حوزه حسابداری بهای تمام شده نیز در مرحله پیادهسازی لحاظ شده و عملیاتی میشود تا سازمان یک زیرساخت معتبر، قابلاعتماد از منظر دادهها و همچنین متناسب با نیازهای واقعی و اختصاصی خود در اختیار داشته باشد.

محاسبه بهایتمامشده در ERP Dynamics 365 Business Central مایکروسافت

این ERP در وهله اول به دلیل ذات یکپارچه دارای ماژولهای مالی-حسابداری، خرید و تدارکات، فروش و بازاریابی، انبارداری و کنترل موجودی، ساخت و تولید، مدیریت سرویس و خدمات، مدیریت پروژه و همچنین منابع انسانی است. و تمامی فرآیندهای محوری کسبوکار سازمان را پوشش میدهد. بنابراین تمامی دادههای مربوط به فرآیندهای کلیدی سازمان در این سیستم در یک ساختار استاندارد تولید میشوند و با جزییات وجود دارد. بنابراین سازمان در دسترسی به دادههای دقیق محدودیتی نخواهد داشت. از سوی دیگر ERP Dynamics 365 Business Central دارای بهروشها (Best Practice) فرآیندی است و علاوه بر بستر استاندارد برای فرآیندهای سازمان، زیرساخت موردنیاز برای محاسبه بهای تمام شده را فراهم میکند. در ادامه به بیان امکانات اصلی و ارکان کلیدی این سیستم در حوزه بهای تمام شده و حسابداری صنعتی میپردازیم:

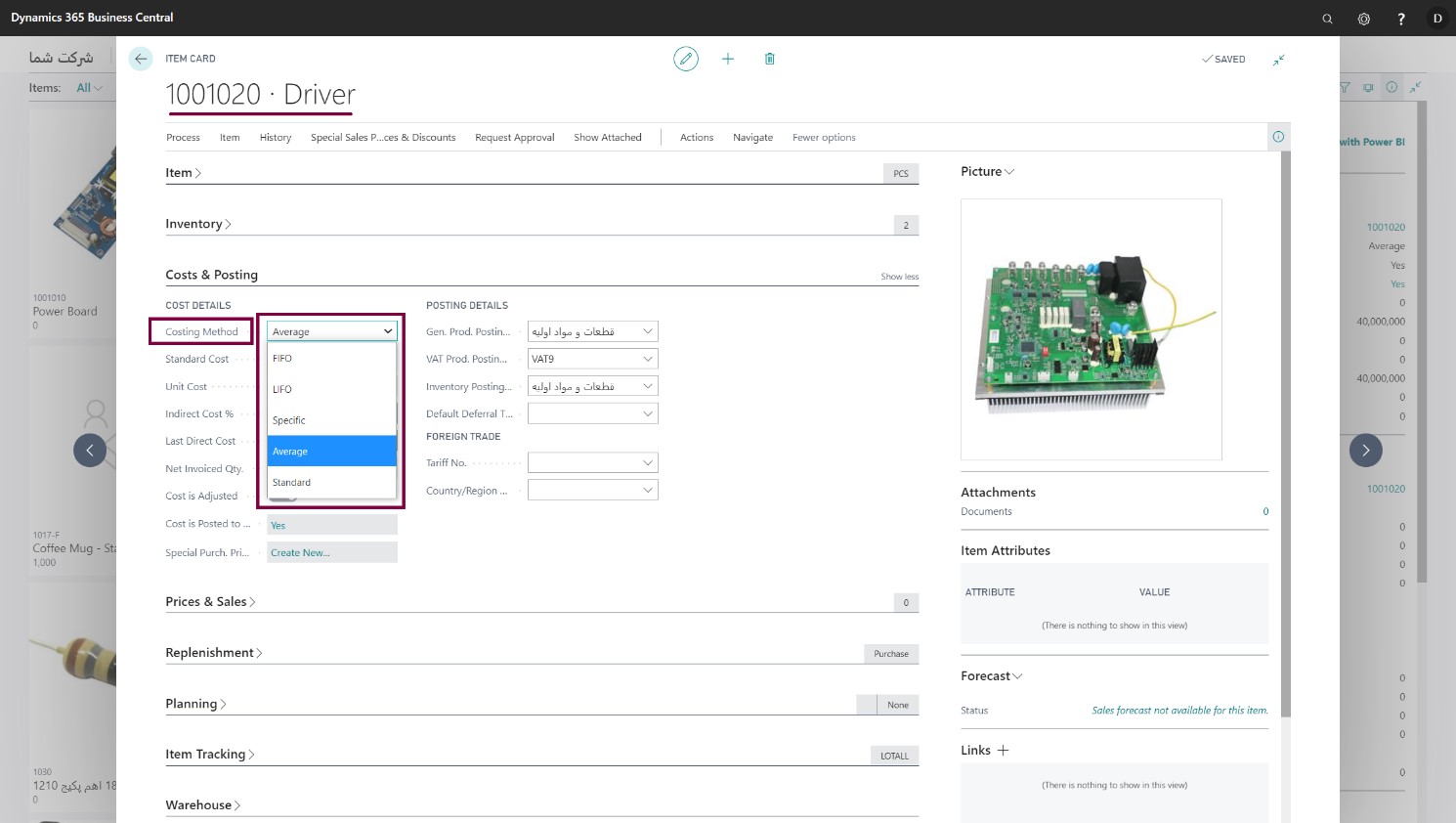

1- امکان اختصاص روشهای مختلف بهایابی به کالاها در Business Central

میدانیم برای محاسبه بهای تمام شده چندین روش وجود دارد که به فراخور در سازمانها، بر حسب کسبوکار و نوع کالا مورد استفاده قرار میگیرد. در این سیستم این امکان فراهم شده است تا برای کالاهای مختلف در سازمان، روشهای مختلفی برای محاسبه بهای تمام شده ازجمله روش میانگین، استاندارد، شناسایی ویژه و غیره در نظر گرفته شود. در تصویر زیر نمونهای از کارت آیتم و روشهای قابل انتخاب برای بهایابی آن را مشاهده میکنید.

میدانیم برای محاسبه بهای تمام شده چندین روش وجود دارد که به فراخور در سازمانها، بر حسب کسبوکار و نوع کالا مورد استفاده قرار میگیرد. در این سیستم این امکان فراهم شده است تا برای کالاهای مختلف در سازمان، روشهای مختلفی برای محاسبه بهای تمام شده ازجمله روش میانگین، استاندارد، شناسایی ویژه و غیره در نظر گرفته شود. در تصویر زیر نمونهای از کارت آیتم و روشهای قابل انتخاب برای بهایابی آن را مشاهده میکنید.

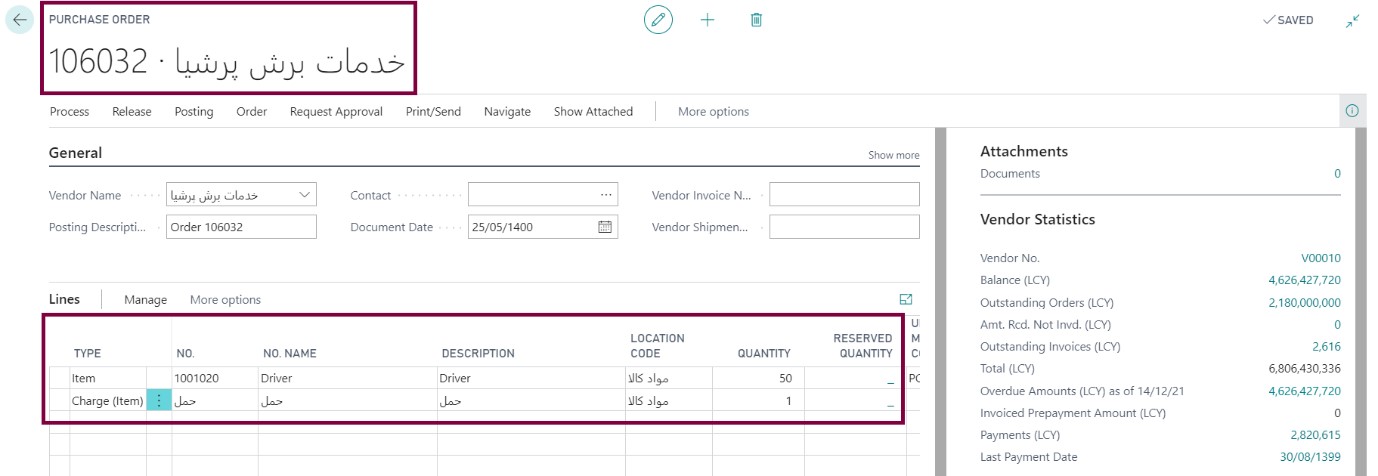

2- بهای تمام شده کالای خریداری شده با امکان افزودن هزینههای جانبی (Item Charge) خرید کالا و مواد در Business Central

به مثال ابتدای این مطلب برگردیم، آنجایی که هزینههای جانبی خرید باید به هزینه مستقیم خرید اضافه شود و این کار بهدرستی صورت پذیرد. در فرآیند خرید و تامین مواد اولیه برای شرکتهای تولیدی یا کالای نهایی در شرکتهای بازرگانی، همواره لازم است هزینههای جانبی خرید بهدرستی شناسایی و تسهیم شوند تا بهای تمام شده کالای خریداریشده بهدرستی محاسبه شود. ازجمله هزینههایی مانند حملونقل، بیمه، گمرک، مجوز و سایر هزینههای بالاسری که برای رساندن کالای مربوطه به انبار سازمان لازم است انجام شود، باید لحاظ شود. این امکان در ERP Dynamics 365 Business Central با عنوان Item Charge در نظر گرفته شده است که میتواند هزینههای جانبی را به سفارش خرید اضافه نموده و بر مبنای وزن، ابعاد، تعداد و غیره روی هر کالا تسهیم نماید. در تصویر زیر نمونهای از یک سند خرید را مشاهده میکنید که هزینه کالاها و همچنین هزینههای جانبی حملونقل در آن آمده است و در محاسبه بهای تمام شده آن لحاظ میشود.

به مثال ابتدای این مطلب برگردیم، آنجایی که هزینههای جانبی خرید باید به هزینه مستقیم خرید اضافه شود و این کار بهدرستی صورت پذیرد. در فرآیند خرید و تامین مواد اولیه برای شرکتهای تولیدی یا کالای نهایی در شرکتهای بازرگانی، همواره لازم است هزینههای جانبی خرید بهدرستی شناسایی و تسهیم شوند تا بهای تمام شده کالای خریداریشده بهدرستی محاسبه شود. ازجمله هزینههایی مانند حملونقل، بیمه، گمرک، مجوز و سایر هزینههای بالاسری که برای رساندن کالای مربوطه به انبار سازمان لازم است انجام شود، باید لحاظ شود. این امکان در ERP Dynamics 365 Business Central با عنوان Item Charge در نظر گرفته شده است که میتواند هزینههای جانبی را به سفارش خرید اضافه نموده و بر مبنای وزن، ابعاد، تعداد و غیره روی هر کالا تسهیم نماید. در تصویر زیر نمونهای از یک سند خرید را مشاهده میکنید که هزینه کالاها و همچنین هزینههای جانبی حملونقل در آن آمده است و در محاسبه بهای تمام شده آن لحاظ میشود.

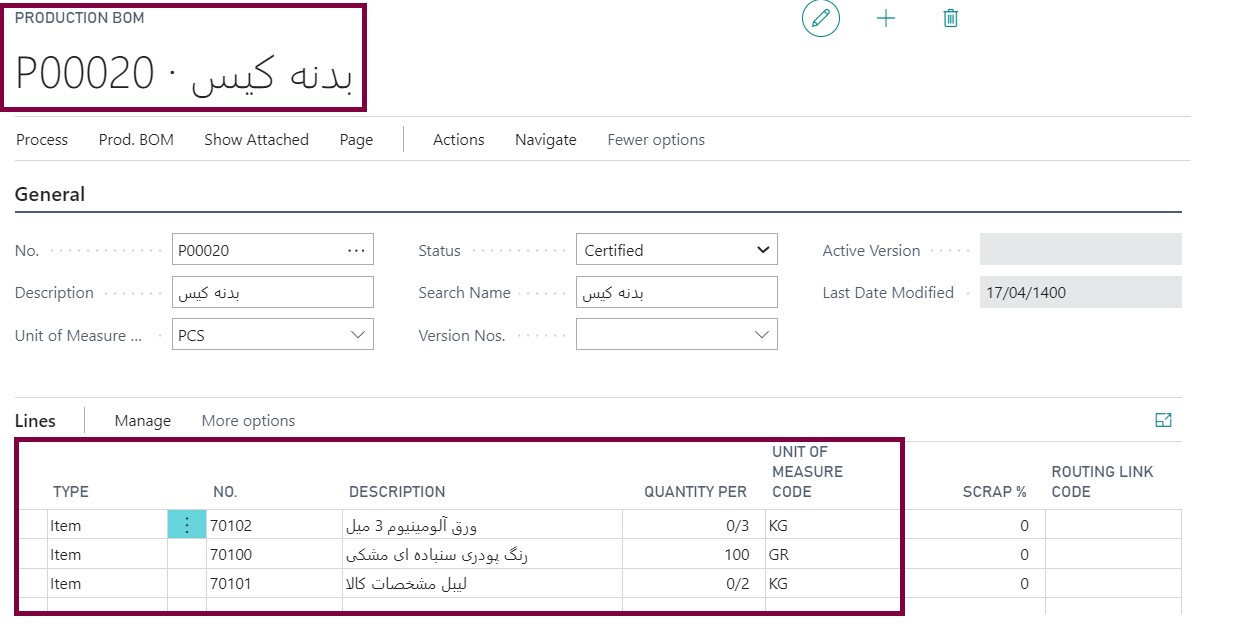

3- کمیت و هزینه مواد مصرفی با ثبت BOM برای کالاهای تولیدی و مونتاژی در Business Central

یکی از اجزای محاسبه بهای تمام شده کالای تولیدی، هزینه مواد مصرفی در تولید است. در این سیستم هر کالای تولیدی میتواند یک BOM (سیاهه مواد، لیست مصرف) داشته باشد تا هم اجزا و مواد مصرفی موردنیاز و هم ضریب مصرف آنها را نگهداری کند و در هنگام تولید کالای مربوطه BOM موردنظر فراخوانی شود و پس از تولید، مصارف مربوطه ثبت و در محاسبه بهای تمام شده کالای تولیدی لحاظ شود. در تصویر زیر، نمونهای از تعریف یک BOM تولید را مشاهده میکنید. قابل ذکر است که برای کالاهای مونتاژی نیز BOM تعریف میشود. همچنین مصرف میتواند با واحدهای اندازهگیری مختلفی باشد.

یکی از اجزای محاسبه بهای تمام شده کالای تولیدی، هزینه مواد مصرفی در تولید است. در این سیستم هر کالای تولیدی میتواند یک BOM (سیاهه مواد، لیست مصرف) داشته باشد تا هم اجزا و مواد مصرفی موردنیاز و هم ضریب مصرف آنها را نگهداری کند و در هنگام تولید کالای مربوطه BOM موردنظر فراخوانی شود و پس از تولید، مصارف مربوطه ثبت و در محاسبه بهای تمام شده کالای تولیدی لحاظ شود. در تصویر زیر، نمونهای از تعریف یک BOM تولید را مشاهده میکنید. قابل ذکر است که برای کالاهای مونتاژی نیز BOM تعریف میشود. همچنین مصرف میتواند با واحدهای اندازهگیری مختلفی باشد.

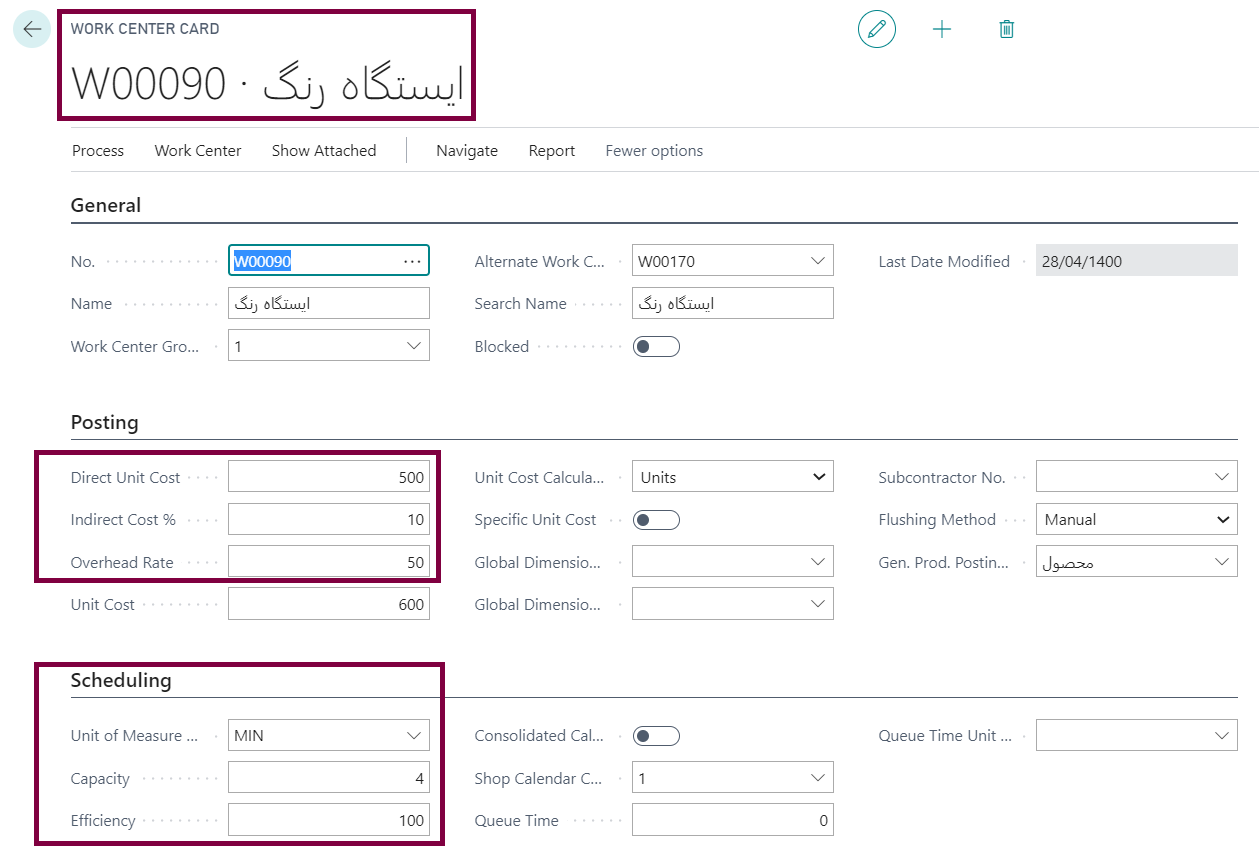

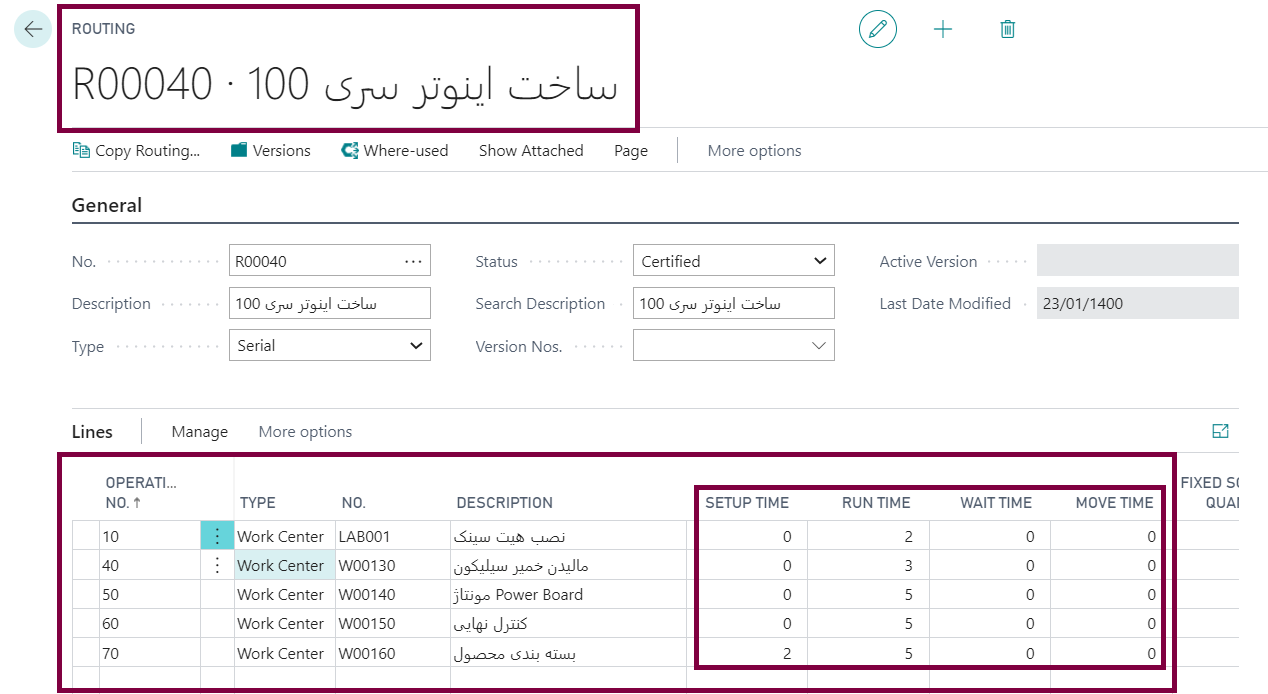

4- هزینه عملیات تولید برای هر فعالیت با ثبت هزینههای مستقیم، غیر مستقیم و سربار هر فعالیت در خط تولید (Activity Base Costing)

در ERP Dynamics 365 Business Central میتوانید برای هر مرحله و هر فعالیتی که در خط تولید انجام میشود – چه این فعالیت مربوط به ماشینآلات و دستگاههای تولید باشد و چه مربوط به نیروی انسانی تولید – یک ایستگاه کاری (یا ایستگاه ماشین) تعریف نمایید و هزینههای مستقیم، غیرمستقیم و سربار آن مرحله یا فعالیت تولید را ثبت نمایید و همچنین در تعریف توالی این ایستگاههای کاری، روش تولید هر کالا را مشخص کنید. ضمن اینکه تمامی زمانهای مربوط به عملیات مربوطه، صف، جابجایی و آمادهسازی را نیز تعریف نمایید تا درنهایت مشخص شود هر مرکز کاری چه فعالیتی و به چه میزانی روی کالای تولیدی انجام میدهد و بهای تمام شده آن را به چه مقدار افزایش میدهد. در تصویر زیر نمونه تعریف یک ایستگاه (مرکز) کاری را مشاهده میکنید و در تصویر بعدی نمونهای از توالی این مراکز کاری به همراه جزییات زمانبندی آن را مشاهده مینمایید.

- ایستگاه کاری Work Center

مـسیر تـولید Routing

مـسیر تـولید Routing

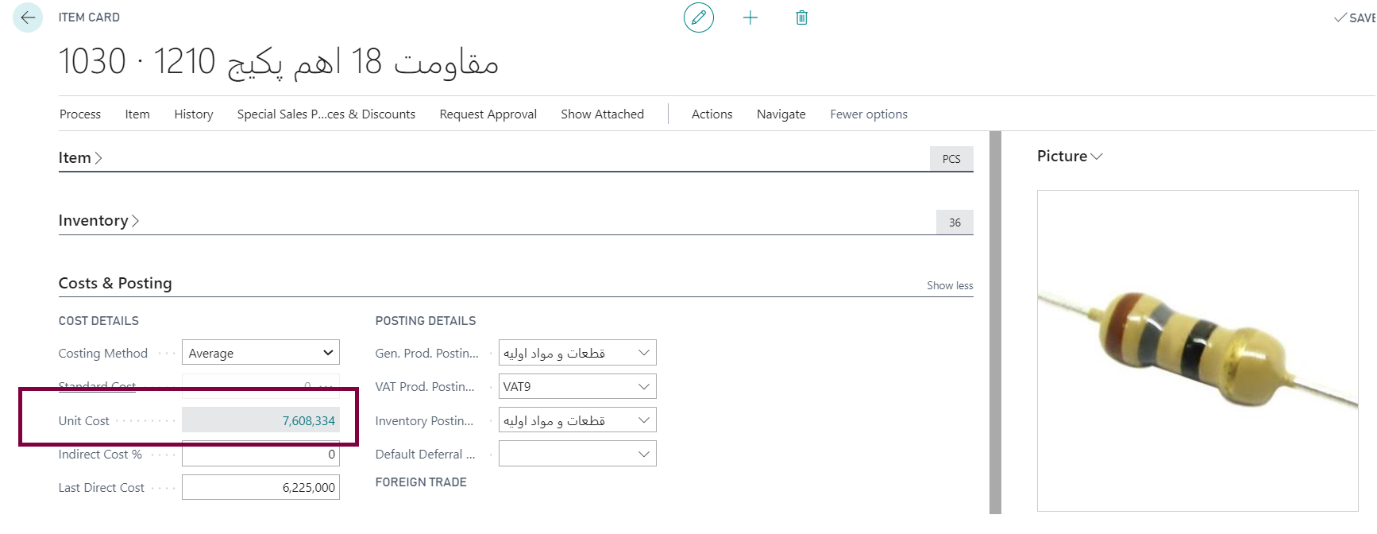

بنابراین وقتی سند تولید مربوط به کالای فوق در سیستم ایجاد میشود و تولید خاتمه مییابد، مصارف مواد بر اساس BOM و هزینه عملیات تولید بر اساس ایستگاههای کاری و زمانهای عملیاتی توسط سیستم محاسبه و در محاسبه بهای تمام شده لحاظ میشود. توجه داشته باشید که روش بهایابی کالا میتواند تعیین کند بهعنوان مثال بهای تمام شده هر بچ تولید با دیگری متفاوت باشد و یا اینکه بهصورت میانگین توزیع شود و یک مقدار بهعنوان بهای تمام شده نمایش داده شود. بهای تمام شده هر کالا در کارت (شناسنامه) کالای مربوطه قابل مشاهده است.

بنابراین وقتی سند تولید مربوط به کالای فوق در سیستم ایجاد میشود و تولید خاتمه مییابد، مصارف مواد بر اساس BOM و هزینه عملیات تولید بر اساس ایستگاههای کاری و زمانهای عملیاتی توسط سیستم محاسبه و در محاسبه بهای تمام شده لحاظ میشود. توجه داشته باشید که روش بهایابی کالا میتواند تعیین کند بهعنوان مثال بهای تمام شده هر بچ تولید با دیگری متفاوت باشد و یا اینکه بهصورت میانگین توزیع شود و یک مقدار بهعنوان بهای تمام شده نمایش داده شود. بهای تمام شده هر کالا در کارت (شناسنامه) کالای مربوطه قابل مشاهده است.

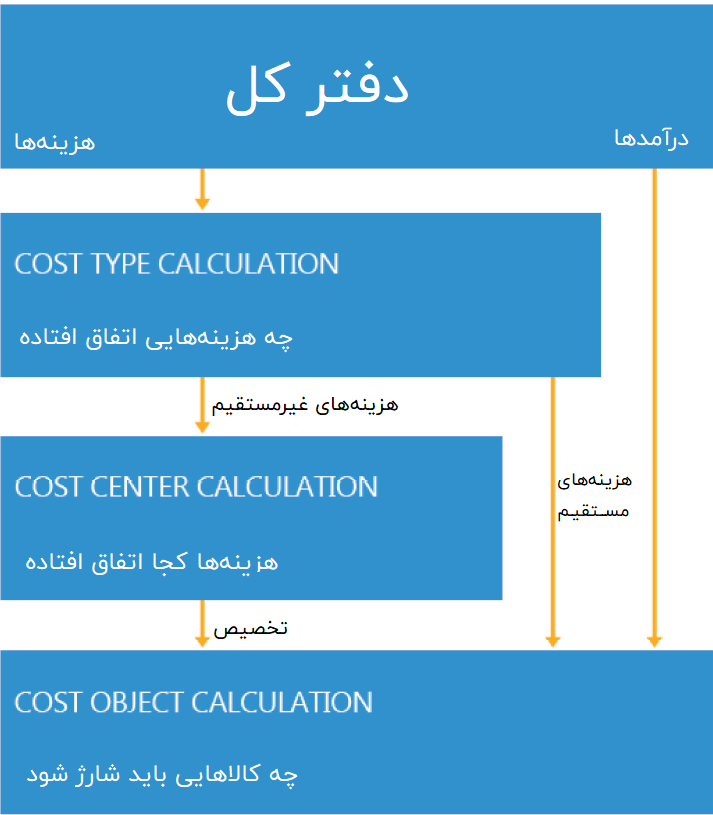

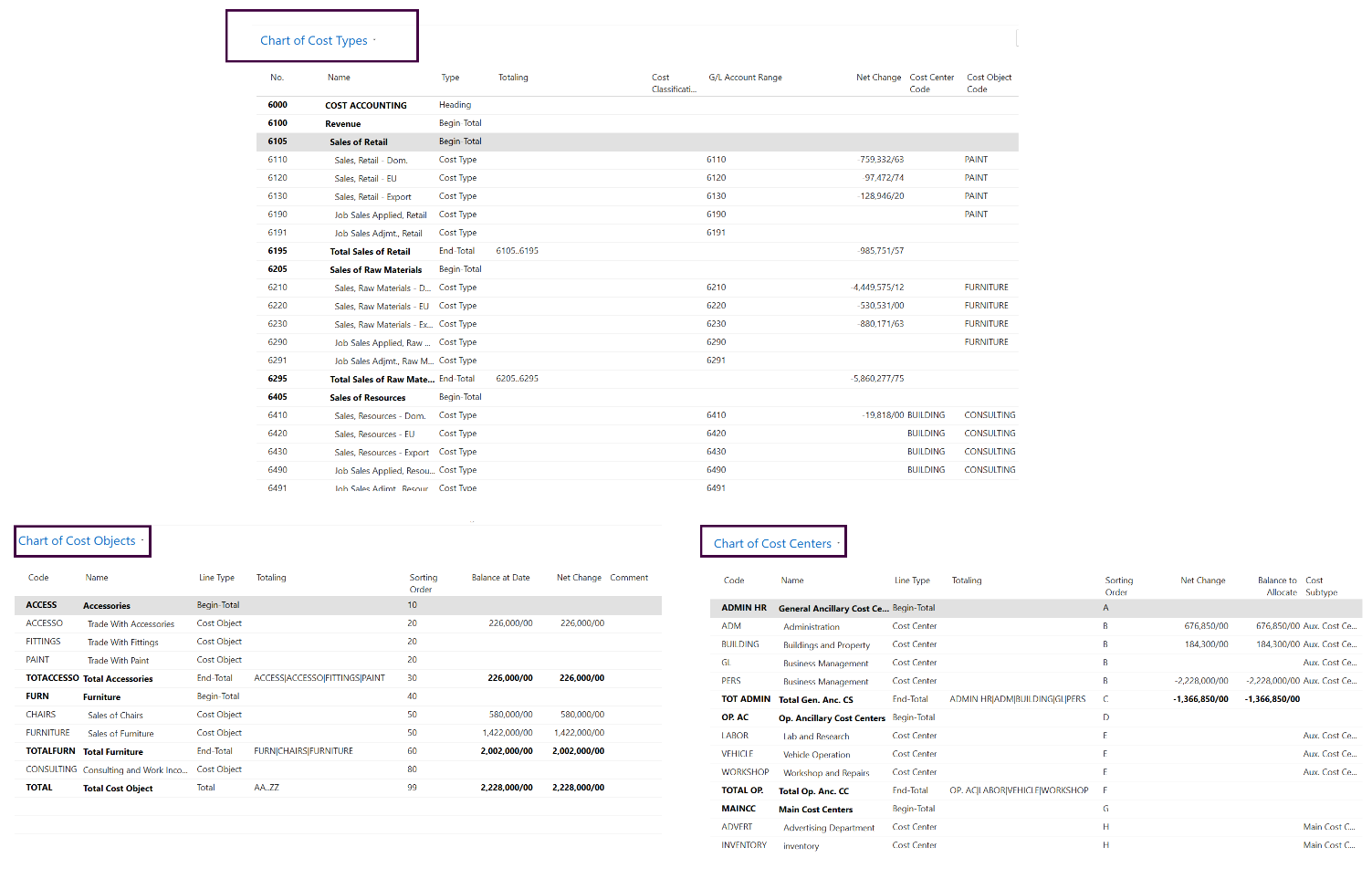

5- ماژول Cost Accounting در Business Central

در ERP Dynamics 365 Business Central یک ماژول اختصاصی برای حسابداری صنعتی وجود دارد و میتوانید در یک محیط جدا از دفاتر مالی، حسابداری صنعتی موردنیاز در سازمان خود را عملیاتی کنید. در این ماژول میتوانید ساختار هزینهای دلخواه خود در سازمان بر اساس نیازمندیهای مجموعه ایجاد نمایید. این ماژول از ارکان زیر تشکیل شده است:

- دستهبندی انواع تیپ هزینهها (Chart of Cost Types)

- دستهبندی انواع مراکز هزینه (Chart of Cost Center)

- دستهبندی هزینهکرد روی گروه کالاها ( (Chart of Cost Objects

- تخصیص و تسهیم هزینهها (Cost Allocation)

در Chart of Cost Type سازمان میتواند بر اساس نیاز خود یک درختواره از هزینههای خود ایجاد نماید. این درختواره هزینهها که انواع و تیپهای مختلف هزینههای سازمان را نشان میدهد میتواند بر اساس و مشابه Chart of account دفتر کل باشد یا با آن تفاوتهای جزئی یا اساسی داشته باشد. اما کماکان میتواند دادههای واقعی محقق شده را بر اساس تنظیمات صورت گرفته، از Chart of Account حسابداری فراخوانی نماید و به صورت 1:1 یا N:1 هزینهها را تجمیع و نمایش دهد. هزینههای مستقیم در بهای تمام شده میتواند از همین محل شناسایی اعمال شود.

Chart of Cost Centers شامل تعریف مراکز هزینه است، آنجایی که هزینههای سازمان محقق میشود. مراکز هزینه میتواند مواردی مانند هزینههای تولید، اداری، فروش، حمل و نقل، دپارتمانها و غیره باشد. هزینههای غیرمستقیم از این بخش شناسایی شده و بر روی بهای تمام شده کالا تاثیر میگذارد. درنهایت Chart of cost Object موضوعیت و محل هزینه را از منظر کالا یا گروه کالایی که تحت تاثیر قرار گرفته است را مشخص تعیین میکند. محتوا و دادههای این دو قسمت میتواند از طریق Dimension های تعریف شده در بخش مالی فراخوانی شود. در تصویر زیر نمونههایی از تصاویر این بخشها را در سیستم مشاهده میکنید.

Chart of Cost Centers شامل تعریف مراکز هزینه است، آنجایی که هزینههای سازمان محقق میشود. مراکز هزینه میتواند مواردی مانند هزینههای تولید، اداری، فروش، حمل و نقل، دپارتمانها و غیره باشد. هزینههای غیرمستقیم از این بخش شناسایی شده و بر روی بهای تمام شده کالا تاثیر میگذارد. درنهایت Chart of cost Object موضوعیت و محل هزینه را از منظر کالا یا گروه کالایی که تحت تاثیر قرار گرفته است را مشخص تعیین میکند. محتوا و دادههای این دو قسمت میتواند از طریق Dimension های تعریف شده در بخش مالی فراخوانی شود. در تصویر زیر نمونههایی از تصاویر این بخشها را در سیستم مشاهده میکنید.

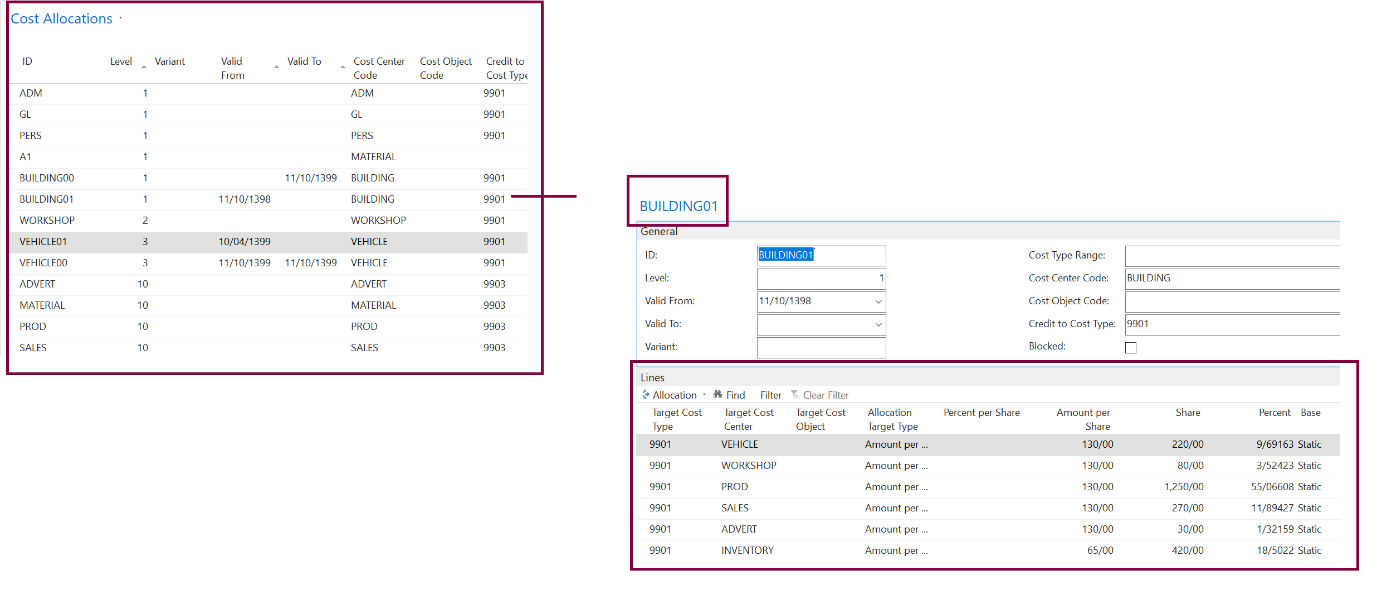

درنهایت با استفاده از Cost Allocation میتوانید هزینهها را طبق دستهبندیهایی که موردنظرتان هست بهصورت استاتیک یا پویا تسهیم کنید. بهعنوان مثال هزینههای ثابت ساختمان میتواند بهصورت استاتیک و هزینههایی که وابسته به تعداد پرسنل است میتواند بهصورت داینامیک محاسبه و اعمال میشود. همچنین در صورت نیاز امکان تعریف ردیفهای اصلاحی وجود دارد و میتوانید بهصورت منعطف تغییرات موردنظر خود را انجام دهید. بدین ترتیب تمامی هزینهکردها جهت محاسبه بهای تمام شده و ارائه در صورت سود و زیان شرکت در اختیار شما خواهد بود.

درنهایت با استفاده از Cost Allocation میتوانید هزینهها را طبق دستهبندیهایی که موردنظرتان هست بهصورت استاتیک یا پویا تسهیم کنید. بهعنوان مثال هزینههای ثابت ساختمان میتواند بهصورت استاتیک و هزینههایی که وابسته به تعداد پرسنل است میتواند بهصورت داینامیک محاسبه و اعمال میشود. همچنین در صورت نیاز امکان تعریف ردیفهای اصلاحی وجود دارد و میتوانید بهصورت منعطف تغییرات موردنظر خود را انجام دهید. بدین ترتیب تمامی هزینهکردها جهت محاسبه بهای تمام شده و ارائه در صورت سود و زیان شرکت در اختیار شما خواهد بود.

Cost Budget: دیگر امکانی که در این بخش در اختیار شماست بودجهریزی برای هزینههای سازمان است. بنابراین میتوانید برای سرفصلهای هزینهای خود بودجهریزی نمایید و درنهایت دادههای واقعی را با بودجه خود مقایسه و میزان انحراف را ارزیابی نمایید.

Cost Budget: دیگر امکانی که در این بخش در اختیار شماست بودجهریزی برای هزینههای سازمان است. بنابراین میتوانید برای سرفصلهای هزینهای خود بودجهریزی نمایید و درنهایت دادههای واقعی را با بودجه خود مقایسه و میزان انحراف را ارزیابی نمایید.

برخی از مهمترین امکانات و فیچرهای مالی حسابداری در Microsoft Business Central (ERP)

- وجود کدینگ حسابها با در نظر گرفتن تمام نیازهای گزارشگری درون و برون سازمانی را با توجه به استانداردها

- امکان نگهداشت اسناد با یک ارز دیگر جهت گزارشگیری و مقایسه

- انجام تاییدیه های ثبت های مالی به صورت سیستمی

- امکان دسترسی طبقهبندی شده کاربران با توجه به نقش سازمانی به اسناد حسابداری

- ثبت و نگهداری همه اسناد به صورت یکپارچه در یک سیستم

- امکان ایجاد شرکتهای مختلف و شعب یکپارچه تحت یک شرکت

- امکان شناسایی سود/زیان تسعیر ارز در خرید خارجی و ثبتهای مربوط به آن و همچنین اجرای تسعیر ارز در آخر دوره

- امکان تهیه تمام گزارشهای قانونی مورد نیاز از سیستم

- نگهداری کنترل مانده و وضعیت تمام اشخاص حقیقی و حقوقی

- امکان ثبت تمامی انواع اسناد و فاکتورها حتی مشمول مالیات و بیمه

- تحلیل مانده حسابها و تحلیل آیتمهای خرید و فروش و وضعیت فاکتورها

- امکان بستن دوره های مالی به صورت ماهیانه

- امکان دریافت گزارشهای جریان ورودی و خروجی نقدی

- امکان تهاتر سیستمی / دستی برای تحلیل مانده حسابها Reconciliation

- امکان کنترل چکهای دریافتی و پرداختی به همراه بررسی اعتبار مشتری در زمان ایجاد سفارش و صدور فاکتور

- امکان تعریف / ابطال و برگشت چک

- امکان ثبت دریافت انواع وام ها / ثبت نرخ بهره و اسناد حسابداری مربوطه

- امکان ثبت فرم جداگانه مخصوص تنخواه گردان و کنترل توسط واحد مالی– امکان گزارش مانده تنخوان به شخص تنخواه دار

- ارائه گزارش بر اساس نوع ضمانتنامه و موعد سررسید

- گزارش موعد پرداخت/دریافت به/از طرف حسابها و همچنین اعمال ثبت سیستمی جریمهها

- امکان نگهداری قیمت کالاهای مشابه در انبارهای مختلف به طور مجزا

- امکان ارزش گذاری دوباره موجودیها

- امکان ازشگذاری کالاها بر اساس روش میانگین، فایفو، شماره سریال و بچ

- نمایش مانده مقداری – ریالی هر انبار به صورت لحظهای

- امکان تحصیل دارایی از زیر سیستم خرید–

- شناسایی سود و زیان در زمان فروش دارایی

- نگهداری اطلاعات هر دارایی بر اساس روش محاسبه استهلاک/ مرکز هزینه/محل استقرار/اشخاص/تاریخ تحصیل

- امکان ثبت هزینه استهلاک در هر مرکز هزینه

- امکان تعریف بودجه برای مراکز هزینه یا پروژه با هرنرخ ارز و کنترل و مقایسه مقادیر واقعی ثبت شده در طی سال و نمایش انحرافات

- امکان ثبت بیش از یک مرکز هزینه در هر سطر هزینه و طبقهبندی مراکز جهت گزارشگیری و تسهیم هزینهها بین دوایر

- وجود روش هزینهیابی استاندارد و واقعی و نمایش میزان انحرافات، امکان محاسبه هزینه تمام شده تولید در سفارش تولید

- امکان تعریف حداقل 5 Dimensions

- امکان تعریف تسهیم بر اساس مبانی مختلف سازمان و تعریف بر اساس مراکز هزینه و حسابهای معین

- امکان اجرای اتوماتیک تسهیم درآخر دوره

- امکان ثبت اسناد به صورت پیش نویس

- امکان ایجاد الگوی ثبت اسناد تکرارشونده

- امکان ایجاد الگوی ثبت اسناد تسهیمی

- امکان ثبتهای معکوس شونده

- امکان ثبت سند کنسل شده به صورت منفی

- تهاتر کردن اسناد

- خرید خارجی – ثبت و کنترل هزینه های خرید خارجی و محاسبه بهای تمام شده واقعی مواد

- گزارشهای مدیریتی – گزارشگیری صورتهای مالی بر اساس Dimension

- گزارش مراکز هزینه به تفکیک مستقیم و غیر مستقیم

- امکان پرداخت تجمیعی – پرداخت گروهی به بستانکاران بر اساس سرسید مطالبات آنها

- ثبت خروجی انبار – خارج از فرآیند – امکان حواله کالاهایی که جهت مصرف در سایر واحد ها از انبار خارج میشوند

- امکان لینک اسناد و مدارک فنی به فرایندهای لجستیک و مالی

قابلیت های عملکردی نرم افزار بهای تمام شده

ابزار گزارش مالی قدرتمندی است که میتواند به حسابداران و تحلیل گران مالی در استخراج مهمترین دادههای تجاری از چارت حسابها، بودجهها، حسابهای جریان نقدی و انواع هزینهی موجود در گزارشهای مالی کمک کند. از این دادهها میتوان در پایش مؤثر سلامت کسبوکار و فراهم آوردن اطلاعات ارزشمند برای تصمیم گیران تجاری استفاده کرد. شما میتوانید حسابهایی که قصد پایش آنها را دارید و یا در خصوص آنها گزارش ارائه دهید، انتخاب کنید و ارقام را به روشهای متنوعی با یکدیگر ترکیب کنید، مشخص کنید که کدامیک از ستونها چاپ شوند، شرح حسابها را تغییر دهید و یا اینکه یادداشتهایی را به آنها اضافه کنید.

بعلاوه میتوانید محاسبات سادهای را بر روی دادههایی که از روی کاربرگ جدول حسابها انتخاب کردهاید، انجام دهید و ارقام فعلی را با ارقام سابق و بودجهی خود مقایسه کنید.

به مجموعهای از حسابها، بخشها، و پروژهها با استفاده از کلیدهای تخصیص بر اساس مقدار، درصد، یا کمیت، امکان ثبت در دفتر کل مرکزی را بدهید. میتوان از طریق دفاتر روزنامهی کل تکرارشونده (Recurring General Journal) به این ویژگی دسترسی پیدا کرد.

این بخش شامل تمامی قابلیتهای عملکردی پایهی موردنیاز راهاندازی شرکت و انتقال به دفتر کل مرکزی، چارت حسابها، دفتر روزنامهی کل، تسهیلات VAT، دفاتر کل تکرارشونده، و کدهای منبع است.

همچنین شامل:

- تسهیلاتی برای گزارشدهی داخلی و خارجی.

- خدمات Rapid Start برای نرمافزار استقرار و پیاده سازی

- گردش کار تأیید فروشها و اسناد خرید.

- انتقال و گزارشدهی بر اساس ارز پایهی شرکت شما

- انتقال و گزارش دهی بر اساس ارز اضافی همراه با ماژول ارزهای چندگانه

- ثبتهای دفتر کل کارکنان: انتقال ردیف دفتر روزنامهی عمومی با “Employee” به شکل یک حساب یا حساب توازن، باعث ایجاد ثبت دفتر کل کارکنان خواهد شد.

- قابلیت صدور دادهها از هر نوعی به مایکروسافت ورد یا مایکروسافت اکسل با استفاده از برگههای استایل (style sheets).

- دوزبانه بودن—زبان انگلیسی آمریکایی و یک زبان دیگر.

- راه اندازی بایگانی اسناد فروش و خرید.

- انتقال پسزمینه

صادر کردن اسناد از Dynamics NAV در فرمت XBRL (زبان گزارش گری تجاری گسترشپذیر) و واردکردن طبقهبندیهای XBRL به Dynamics NAV از اینترنت، ایمیل، و سایر سیستمها. XBRL تخصیص مبتنی بر XML است که از استانداردهای گزارش دهی مالی پذیرفتهشده مبتنی بر تگهای دادههای استانداردشده و اصولی استفاده میکند.

ماژول شامل:

- قابلیت ترسیم دفتر کل مرکزی شما برای طبقهبندی XBRL که درنتیجهی آن نمونه سند XBRL مشابه میتواند برای اهداف گوناگون و بهصورت مستقل از فرمت موردنیاز دریافتکنندهی سند شما استفاده شود.

- پشتیبانی از XBRL 2.1 Specification ارائهشده توسط کنسرسیوم XBRL.

در حسابهای دفتر کل مرکزی میتوانید با بودجهها کار کنید. شما میتوانید پس از ایجاد یک بودجه از ترازی که مغایرتهای بودجه را با درصد نشان میدهد، پرینت بگیرید. بهعنوانمثال بودجهی 100 درصدی، بودجهی 110 درصدی و الیآخر. عموماً بودجهها بهصورت دورهای به حسابهای دفتر کل مرکزی مرتبط وارد میشوند. بودجهها میتوانند از اکسل صادرشده یا به آن وارد شوند و به شما این فرصت را میدهند تا بتوانید از تمامی قابلیتهای محاسباتی اکسل در زمان آماده کردن بودجههای خود استفاده کنید.

تغییرات کاربری انجامشده در دادههای اصلی (master data) را ثبت کنید. شما میتوانید تمامی اصلاحات و تغییرات مستقیمی که یک کاربر بر روی دادههای پایگاه دادهها انجام میدهد را ثبت کنید، بهجز آن دسته از تغییراتی که بر روی “working documents” انجام میشوند، مانند دفتر روزنامه، ترتیب فروشها، و ترتیب خریدها. قابلیت عملکردی ثبت تغییرات، این امکان را فراهم میکند تا بتوان فهرست زمانبندیشدهای از تمامی تغییرات انجامشده بر روی هر یک از زمینهها در هر جدولی (بهجز “working documents” که به آنها اشاره شد) را تهیه کرد و از روی آی دی کاربر مشخص کرد که چه کسی آن تغییرات را ایجاد کرده است.

در مایکروسافت Dynamics NAV میتوانید شرکتها را یکپارچه کنید. این شرکتها میتوانند از یک یا چندین پایگاه دادههای مایکروسافت Dynamics NAV مختلف یا از فایلهای دیگر آمده باشند، و در این نرم افزار بهای تمام شده، شما میتوانید اطلاعات مالی را صادر یا وارد کنید. اگر دادههای مورداستفاده از چندین مایکروسافت Dynamics NAV بهدستآمده باشند، از این ماژول تنها در شرکت مادر استفاده کنید.

الگوی (تمپلت) معوقهها را به صورتی تهیه کنید که بتواند پردازش درآمدها و هزینههای معوقه را در یک جدول از پیش تعریفشده بهصورت خودکار درآورد. این کار به شرکت های کمک می کند تا بتوانند به راحتی درآمدها و هزینه ها را در دوره ای غیر از دوره ای که در آن تراکنش انتقال داده شده است، ببینند.

کارهای حسابداری بیش از یک شرکت را در یک فرایند انتقال مشابه انجام دهید. این شرکتها میتوانند در یک پایگاه دادههای Dynamics NAV و یا در چندین پایگاه دادههای Dynamics NAV وجود داشته باشند. همچنین میتوانید اسنادی را به شرکتهای شریک بفرستید. کاربران میتوانند توسط قابلیت Inbox/Outbox، گردش اسناد را کنترل کنند و تراکنشها بهصورت تراکنشهای دفتر روزنامهی عمومی درمیآیند یا اینکه از طریق پرداختنیها و دریافت کردنیها که استفاده از ارزها و تطبیق درست را امکانپذیر میکنند، انجام شوند.

مراکز سود و/یا مراکز هزینه را راهاندازی کنید. یک شرکت میتواند چیزهایی را با قیمتهای خاصی به فروش برساند که این کار به مرکز مسئولیت مرتبط است. شما میتوانید یک کاربر را به یک مرکز مسئولیت ربط دهید، درنتیجه تنها اسناد فروش و خرید مربوط به یک کاربر خاص به نمایش گذاشته میشوند. کاربران با واردکردن دادههای بیشتر مانند کدهای ابعاد و محل میتوانند کمک دریافت کنند.

محاسبهی قیمت تمامشده، با ایجاد شفافیت در هزینههای بودجه شده و هزینههای واقعی عملیات، بخشها، محصولات، و پروژهها، راه کارآمدی را برای کنترل هزینههای شرکت فراهم میآورد. با نرم افزار محاسبه بهای تمامشده، اطلاعات هزینهای را با دفتر کل مرکزی مطابقت میدهد و سپس آن اطلاعات را به مراکز هزینه و موضوعات هزینهای متفاوت اختصاص میدهد.

نرم افزار حسابداری بهای تمام شده شما را قادر میسازد تا:

- هزینهها را از دفتر کل مرکزی منتقل کنید.

- مخارج و تخصیصهای داخلی را مستقیماً به دفتر روزنامهی هزینهی محاسبهی هزینه (Cost Accounting Cost journal) وارد کرده و منتقل کنید.

- قوانین تخصیص هزینهی مکرر مربوط به تخصیص هزینه را بازتعریف کنید.

- در batch job اجرا داشته باشید.

- تخصیصها را به حالت اول برگردانید.

- هزینههای بودجهای را ایجاد کنید و ثبتهای بودجه هزینه را به ثبتهای واقعی انتقال دهید.

پیشبینی گردش نقدینگی به معنی پیشبینی این مسئله است که چگونه نقدینگی شرکت درگذر زمان متحول خواهد شد. این پیشبینی شامل دو چیز است—دریافت نقدی و پرداخت نقدی—پولی که انتظار دریافتش را دارید و پول نقدی که انتظار پرداخت آن را دارید—بعلاوهی سرمایهی نقدی که در اختیار دارید.

این اجزاء در کنار هم به شما پیشبینی گردش نقدینگی را نشان میدهند. شما میتوانید نوعی از پیشبینی گردش نقدینگی پایه را ایجاد کنید که بتواند به مقدار لازم گسترش یابد و تنظیم آن سریع باشد. از یک برنامهی راهنما (Wizard) برای کامل کردن اکثر وظایفتان استفاده کنید و از بهروزرسانی خودکار روزانه یا هفتگی دادهها بهره بگیرید. بعلاوه، منابع دادهای بیشتری نیز در 2018 Dynamics NAV وجود دارند که شامل دادههای شغل و مالیات هستند.

رد و نشانی از داراییهای ثابت مانند ساختمان، ماشینآلات، و تجهیزات را نگهدارید. همچنین میتوانید تراکنشهای داراییهای ثابت متنوع را منتقل کنید: مالکیتها، کاهش بها، استهلاک، افزایش قیمت، واگذاریها. برای هر یک از داراییهای ثابت، دفتر کل استهلاک راهاندازی کنید و در آن دفتر کل روش و دیگر شرایط استفادهشده برای محاسبهی استهلاک را تعریف کنید. شما میتوانید بهمنظور برآورده ساختن نیازهای قانونی و نیز برای حسابداری داخلی و مالیات، تعداد بیشماری دفتر کل استهلاک راهاندازی کنید. نرم افزار حسابداری بهای تمام شده برای شرکتهای بینالمللی که نیاز به استفاده از روشهای استهلاک فراوان دارند، مناسب است.

با استفاده از کلیدهای تخصیص، درصدهای متفاوتی از تراکنشهای دارایی ثابت مانند هزینه و استهلاک کسب و تحصیل را به بخشها و پروژههای متفاوت اختصاص دهید. این کار برای هنگامیکه چندین بخش دارای یک دارایی ثابت مشترک باشند مفید است.

رد و نشانی از پوشش بیمه و حق بیمههای سالانه را برای داراییهای ثابت خود نگهدارید و بهآسانی مشخص کنید که آیا داراییهای شما دارای اضافه بیمه هستند یا کسر بیمه دارند. میتوانید هر یک از داراییها را به یک یا چندین خطمشی بیمه و نیز مقادیر بیمهی شاخص ضمیمه کنید.

برای هر یک از داراییهای ثابت، هزینههای خدمات و نگهداری را ثبت کنید. اطلاعات مفصلی را که برای تجزیهوتحلیل نیاز دارید، به دست آورید و در خصوص بازسازی و واگذاری داراییهای ثابت تصمیمگیری کنید.

دارایی ثابت یا بخشی از یک دارایی ثابت را مجدداً طبقهبندی کنید—بهعنوانمثال از یک بخش به بخشی دیگر. میتوانید یک دارایی ثابت را به چند دارایی ثابت تقسیم کنید، یا چندین دارایی ثابت را ترکیب کرده و به یک دارایی ثابت تغییر دهید. هنگامیکه قصد کنار گذاشتن یک بخش از یک دارایی ثابت را داشتید، میتوانید آن را به دو دارایی ثابت تقسیم کرده و سپس بخش مقتضی را واگذار کنید.

دو بعد را به دفتر کل مرکزی و نیز به هر یک از دفترهای کل موجود در Dynamics NAV اضافه کنید تا هنگام کار با ابزار تحلیلی از انعطافپذیری بیشتری بهرهمند شوید. میتوانید به آن دو بعد نامهایی بدهید که مناسب کسبوکارتان باشند و به هریک از تراکنشهایی که بهحساب، مشتری، فروشنده، دارایی ثابت، منبع، شغل، یا موجودی دفتر کل مرکزی تعلق دارد، کدهای ابعادی (dimension codes) اختصاص دهید.

بعلاوه میتوانید برای مقادیر پیشفرض تمامی انواع حسابها (دفتر کل مرکزی، مشتری، فروشنده، و غیره)، قوانین و مقادیر ابعادی پیشفرض تعریف کنید. این کار به شما کمک میکند تا بتوانید بهراحتی ابعادی را بهتمامی تراکنشها اضافه کنید. از نرم افزار بهای تمام شده میتوان در شرکتهایی که دارایی چندین پروژه، منطقه، یا مراکز سوددهی هستند استفاده کرد.

همچنین میتوانید از آن در موارد زیر استفاده کنید:

- تجزیهوتحلیل دقیق پروژههای شرکتهایی که با پروژههای بخشها و عملکردها کار میکنند.

- برای حساب ماشینهای شرکت، گزارش عملیاتی تشکیل دهید، یعنی در حالتی که ماشینهای افراد بهعنوان پروژه در نظر گرفته میشوند.

- یک حساب انفرادی برای تمامی ماشینهای شرکت بازکنید، حتی اگر گزارش مفصلی برای هر ماشین موردنیاز باشد.

- ترازی را برای بخش یا پروژهی مشخص یا برای ترکیبی از این دو چاپ کنید.

ابعاد پیشرفته، ابعاد نامحدودی را برای استفاده در تمامی دفترهای کل فراهم میآورند. میتوانید بر اساس هر آنچه که درخور کسبوکارتان باشد، آن ابعاد را نامگذاری کنید. نرم افزار حسابداری بهای تمام شده علاوه بر تعداد بیشماری از ابعاد، شامل قابلیت عملکردی ابعاد پیشرفته است که شما را قادر میسازد قوانینی را برای چگونگی ترکیب ابعاد و مقادیر ابعادی مشخص کنید. این مسئله به شما کمک میکند تا استفاده از ابعاد را کنترل کنید و قابلیت اطمینان خروجیهای این ابعاد را افزایش دهید.

همچنین میتوانید:

قوانینی را برای اولویتبندی مقادیر پیشفرض وضع کنید و قوانین ابعادی مناسب کسبوکار خاص خودتان را تعریف کنید.

دیدگاههای تحلیلی را برای تحلیل تراکنشهای دفتر کل مرکزی به ازای هر بعد (dimension) راهاندازی کنید و به هراندازه که میخواهید ابعاد را باهم ترکیب کنید.

اطلاعات بودجه را در دیدگاههای تحلیلی وارد کنید. این کار، روشی پیشرفته برای تحلیل دادههایی است که از ابعاد استفاده میکنند.

تحلیل ابعاد را با کاربرد جدولهای حساب ترکیب کنید.

در داخل سیستم، ارزهای چندگانه ایجاد کنید که شامل پرداختنیها، دریافت کردنیها، گزارشهای دفتر کل مرکزی، منبع و موجودی (resource and inventory)، و حسابهای بانکی (هنگامیکه با ویژگیهای مدیریت نقدینگی یکپارچهشده باشد) باشد.

با ارزهای چندگانه میتوانید:

- نرخهای تبادل را وارد کنید و ارزها را بر اساس انطباق کامل با قوانین یورو (شامل مثلثبندی) به ارزهای اتحادیهی پولی اروپا تبدیل کنید. مثلث سازی، روش موردنیاز تبدیل ارز در طول دورهی گذار یورو است.

- تبدیل ارز را طبق آن دسته از نرخهای تبادل انجام دهید که در جدول نرخ تبادل، ذخیره و نگهداری شده باشند.

- ارزی را در جدول نرخ تبادل راهاندازی کنید و فرمت را مشخص کنید تا مقادیر در تمامی اشکال و گزارشهای سیستم، همیشه بهصورت فرمت درستی نشان داده شوند.

- نرخهای تبادل را برای یک تاریخ یا یک دوره در جدول نرخ تبادل وارد کنید.

- نرخ تبدیل مربوط به تاریخ تراکنش را برای هر یک از تبدیل مقدار ارز به مقدار محلی، محاسبه کنید.

- نرخهای تبدیل قدیمی را در جدول نرخ تبادل ذخیره کنید تا بتوانید نشانی از نوسانات یک دورهی زمانی را نگهدارید.

- برای هر مشتری یا هر فروشنده به تعداد تمامی ارزها دادوستد کنید. بهعنوانمثال، شرکتها میتوانند صورتحسابی را به یک ارز صادر کنند و پرداخت صورتحساب را به ارز دیگری بپذیرند.

- تبدیل ارز را بهصورت پویایی فراهم کنید و بهروزرسانیهای نرخ تبادل را بهصورت فرآیند کارآمدی درآورید.

- جزئیات تراکنشها را ذخیره کنید و در آنها پرداختنیها و دریافت کردنیها را بر اساس ارزهای داخلی و خارجی ذکر کنید تا بتوان گزارشهای مربوط به پرداختنیها و دریافت کردنیها را بر اساس ارزهای داخلی و خارجی چاپ کرد.

- از گزینهی تنظیم نرخ تبادل (Exchange Rate Adjustment) برای تنظیم پرداختنیها و دریافت کردنیها و انتقال سود و زیاندیده نشده به دفتر کل مرکزی استفاده کنید.

برای شرکتهایی که از نرمافزار Booking App در آفیس 365 استفاده میکنند این امکان وجود دارد تا برای رزرو کردن، صورتحساب فلهای صادر کنند. صفحهی رزروهای بدون صورتحساب در مایکروسافت Dynamics NAV فهرستی را برای رزروهای کامل شدهی شرکت ایجاد میکند. در این صفحه میتوانید بهسرعت برای رزروهایی که میخواهید صورتحساب صادر کنید و برای خدمات تدارک دیدهشده، صورتحسابهای چرکنویس ایجاد کنید.

جمع بندی

محاسبه بهای تمام شده صحیح یکی از دغدغههای مهم مدیران در بسیاری از سازمانها است. علی رغم این که قوانین و قواعد مربوط به بهای تمام شده و فرمولهای محاسباتی ساده هستند، وجود دادههای صحیح و ساختار یافته در کنار وجود بستری مناسب، تخصصی و استاندارد برای انجام عملیات مورد نظر در حسابداری صنعتی، چالشهای مهم این امر هستند. همچنین علی رغم کلیات مشترک، این مسئله در هر سازمان نیاز به تحلیل و پیاده سازی منطبق با نیازهای خاص مجموعه دارد.

Dynamics 365 Business Central، به عنوان بستری یکپارچه برای تمام فرآیندهای اصلی سازمان، می تواند اولا مسئله دادهها را در سازمان حل و فصل نماید و دوما به وسیله امکانات و ارکان استانداردی که در این حوزه در اختیار سازمانها قرار می دهد، محاسبه بهای تمام شده برخط و دقیق را در عمل محقق سازد.

با محصولات و راهکارهای سامیکس آشنا شوید

برای دریافت مشاوره رایگان و نسخه دمو از قابلیت های Business Central کلیک کنید